川崎重工、売上収益2兆3112億円に 25年度連結決算、過去最高を更新 二輪の販売50万9000台 26年度も増収・増益見込み

2026.05.13

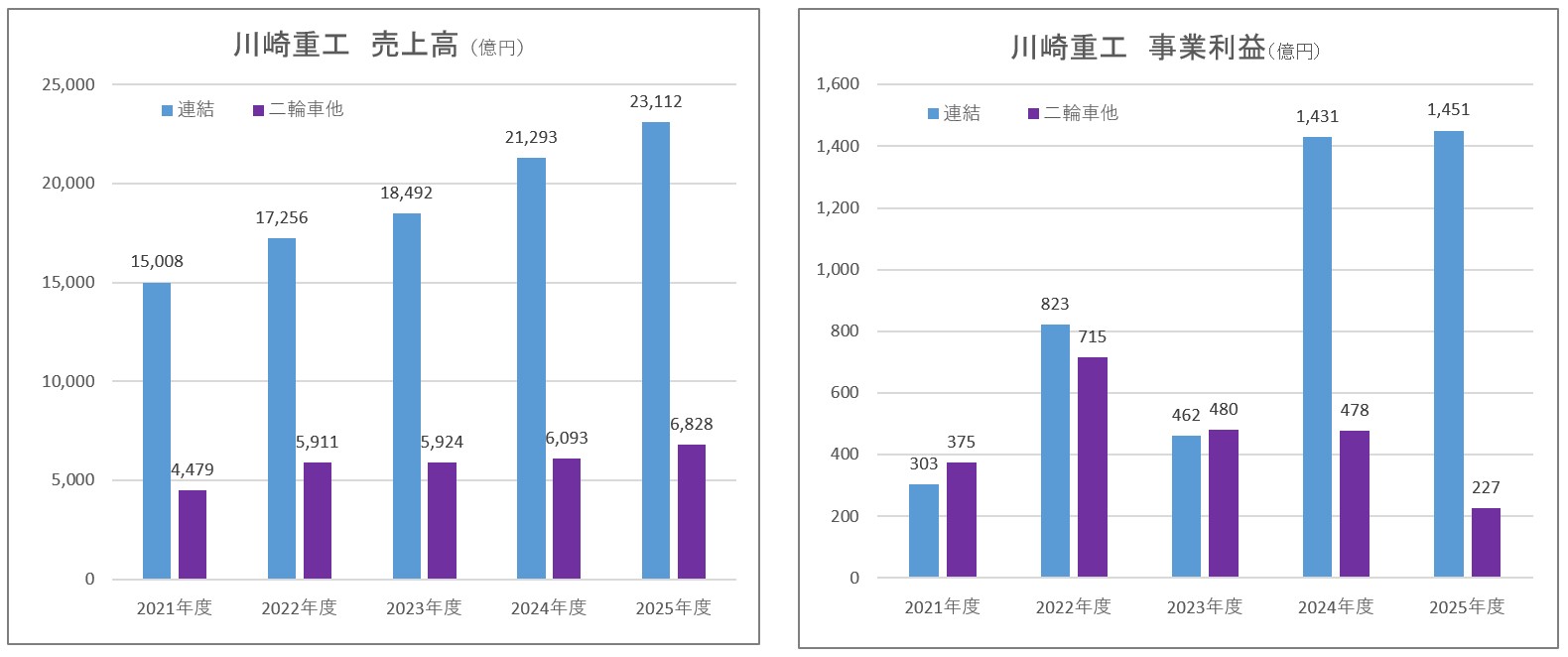

川崎重工業の2026年3月期で2025年度の連結業績は、前年期比で増収・増益であった。受注、売上、利益でそれぞれ過去最高を更新。事業利益で前年期よりも1.4%増加で、金額にして19億円上回る1451億円とした。航空宇宙システムやES&M(エネルギーソリューション&マリン)、精密機械・ロボットの事業が回復し、米国関税政策の影響を大きく受けた二輪を含むPS&E(パワースポーツ&エンジン)事業をカバーした。

同社グループ連結の受注高は前期比1084億円増加の2兆7391億円、売上収益は前期比1819億円増収の2兆3112億円、事業利益は前期比19億円増益の151億円、親会社の所有者に帰属する当期利益は前期比201億円増益の1081億円であった。事業利益率は6.3%、税後ROICは9.0%、ROEは13.7%となる。

主に航空宇宙システム事業で減少となったが、車両事業、精密機械・ロボット事業などで増加となり、前期比で増加となった。売上収益については、パワースポーツ&エンジン事業を中心とした各事業での増収により、前期比で増収とした。利益面では、事業利益は二輪などのPS&E事業での減益はあったものの、ES&M事業、精密機械・ロボット事業での増益などにより、前期比で増益となった。親会社の所有者に帰属する当期利益は、事業利益の増加や為替差損益の改善などにより、前期比で増益とした。

このうち二輪を含むPS&E事業は、米国での関税措置を背景とした市場環境の変化や、コスト構造の変化に加えて、中東情勢の影響が懸念される中で、売上収益は北米向け四輪車や先進国向け二輪車の増加などにより、前期に比べ734億円の増収の6828億円であった。

PS&Eの事業利益は増収あったものの、関税コストの上昇に加え、米国市場における競争環境激化を背景に、採算性が低下。一方で、増産投資にともなう固定費の増加などにより、前期に比べ事業利益は251億円減益となり227億円となった。

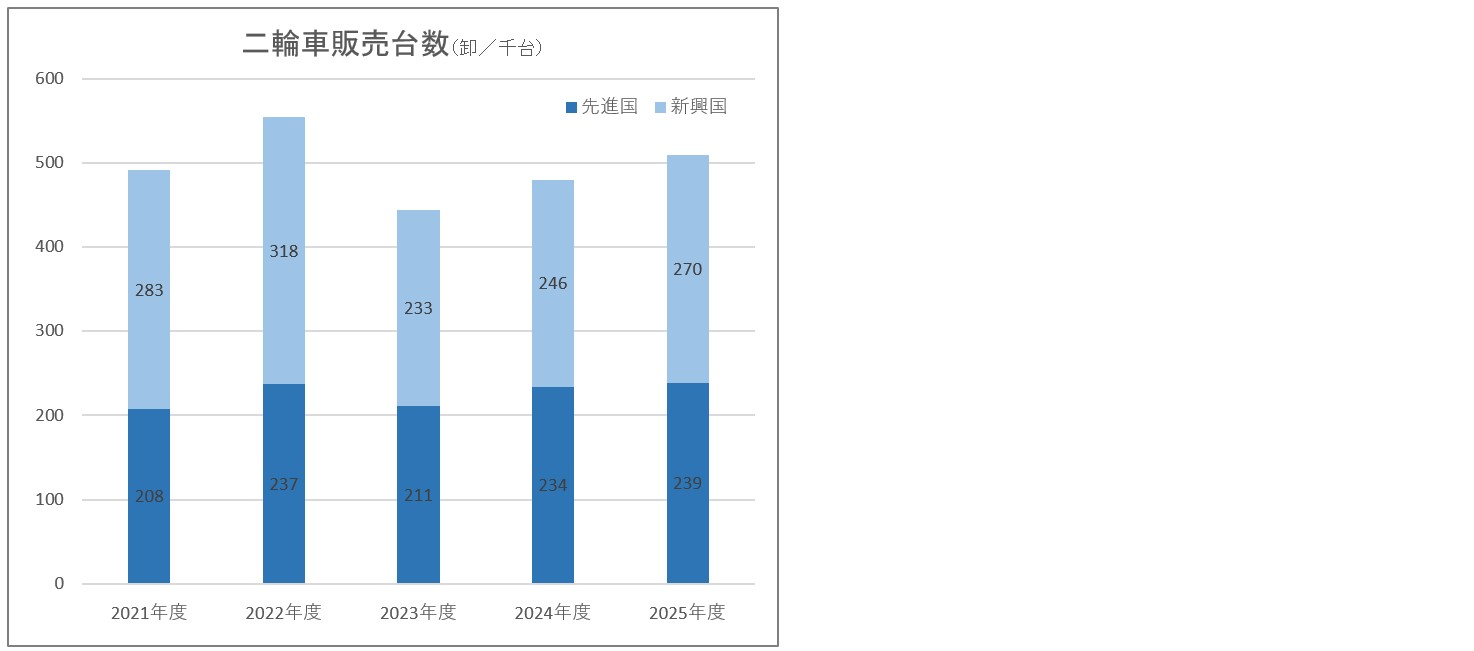

二輪車のグローバル市場での合計販売台数は前年同期に比べ2万7000台増加の50万9000台であった。地域別の販売台数は、日本が前年同期比で7000台増加の3万3000台、北米は同1万台減少し10万6000台、欧州は同6000台増加の8万8000台。東南アジアや南米などでは、フィリピンが同2万4000台増加の21万1000台、インドネシアは同1000台減少し1万7000台、中南米は同4000台増加し1万6000台、その他が同3000台減少の2万5000台であった。

2026年度の見通し

受注高は前年同期比で1991億円の減少で2兆5400億円、売上収益が同2488億円増加の2兆5600億円、事業利益では同249億円増益の1700億円、税引き前当期利益が15億円増益の1470億円、親会社の所有者に帰属する当期利益では同19億円増益の1100億円を見込む。為替は1ドル150円、事業利益・純利益ともに過去最高益の更新を計画。

見通しでは、中東情勢の影響については、6月末までに原油などの流通が正常化する前提としている。PS&Eや車両を中心に、材料調達難による生産遅延や調達価格・燃料価格高騰の影響による事業利益で80億円の減益は織り込み済み。米国関税政策の影響では、2026年5月12日時点で適用済みおよび適用が見込まれる制度・税率で織り込み済み。鉄やアルミ関税の改定影響は前期比では軽微とみているが、その他の制度変更による増加が見込まれるとしている。

PS&E事業の業績見通しは、売上収益が前年同期比472億増加の7300億円、事業利益では同73億円増加の300億円を見込む。二輪車の販売台数では同1万1000台増加の52万台を計画。

2027年に事業利益率8%、2030年度までの事業利益率では10%超え達成を目指す。