スズキ 22年度 二輪の営業利益率「過去最高」に 22年度の連結決算「増収増益」

2023.05.16

スズキは5月15日、2023年3月期(22年度)の決算を発表し、当期は増収増益とした。為替での円安効果や販売台数の増加などによるものとしている。二輪の営業利益率は過去最高であった。

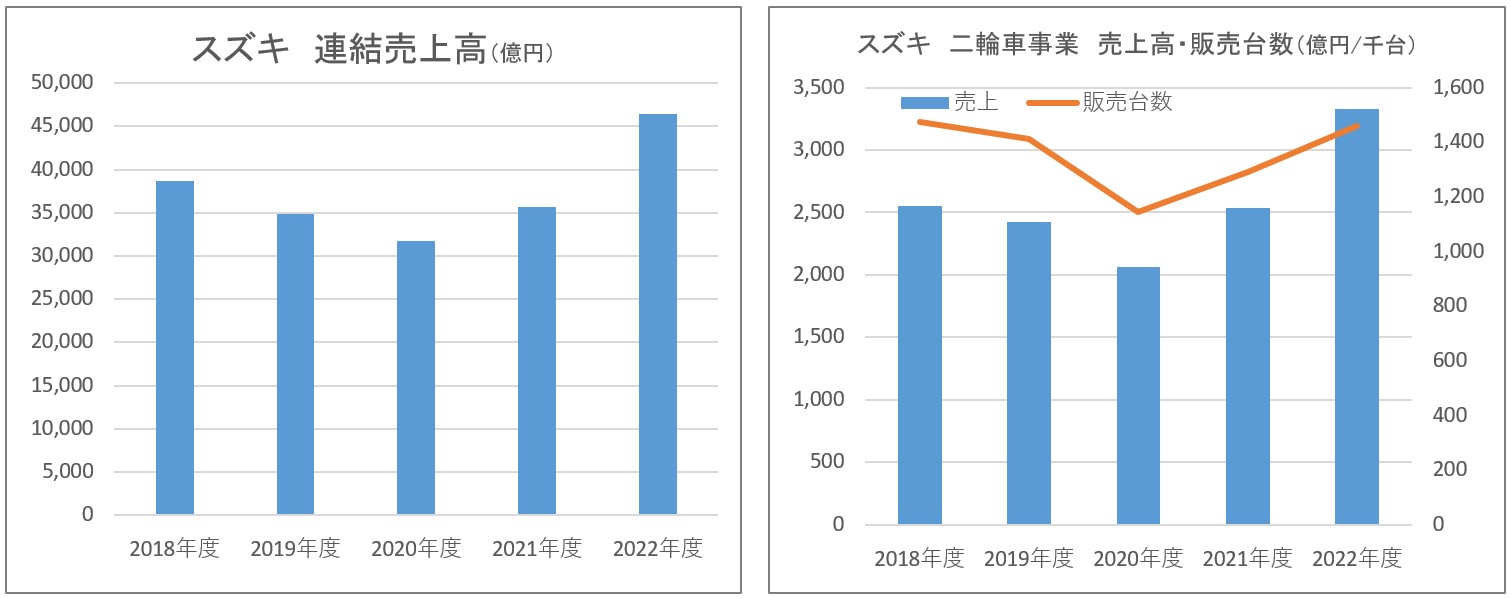

売上⾼は4兆6416億円で前期に比べ30.1%増加の金額にして1兆0733億円増加した。営業利益は3506 億円となり前期に比べ1591億円(83.1%)増加。なお、増益のうち、為替円安は1006 億円の増益効果であった。経常利益は3828億円となり前期比1199 億円(45.6%)増加、当期純利益は2211億円となり前期比608億円(37.9%)増加となった。

当期は円安の進行が業績への追い風となった一方で、半導体不足にともない計画通り生産・販売が進まなかった。また、原材料価格の高騰は前期に引き続き当期も通年の課題となった。半導体不足では取引先との連携強化を通した調達力の強化、および設計変更をはじめとする対応力の強化を図り、四輪車・二輪車ともに生産・販売は前期を上回った。原材料価格高騰では海外での値上げを実施して収益を確保した。

このうち二輪事業の業績は、売上高が3332億円と前期に比べ797億円(31.4%)増加した。営業利益は293億円と前期に比べ185億円(170.2%)増加、営業利益率は過去最高の8.8%となった。二輪・ATVの生産では前期の178万4000台よりも13万台(7.3%)多い191万4000台であった。販売台数は前期163万9000台よりも22万台(13.4%)増加し185万9000台とした。二輪だけの販売台数は前年よりも12.8%増加し145万8000台となる。

販売市場では日本が前年度比14.6%減少したが、インドを中心としたアジアが同15.4%増加、中南米も同17.5%増加、北米が同11.5%増加、欧州が同9.1%超えた。

同社は次年度の見通しとして、売上高は台数の増加などで前期比5.6%増加の4兆9000億円、営業利益は為替の円安や原材料価格高騰の減益要因に加え、成長戦略の実現に向けた将来への投資の拡大などにより同5.9%減少の3300億円、経常利益が同11.2%減少の3400億円、当期純利益では同14.1%減少の1900億円としている。なお、為替レートは1米ドル130円、1ユーロ142円、1インドルピー1.60円換算。