ヤマハ発 23年度決算で過去最高に 二輪車の利益44.2%増加 24年も増収増益見込み

2024.02.17

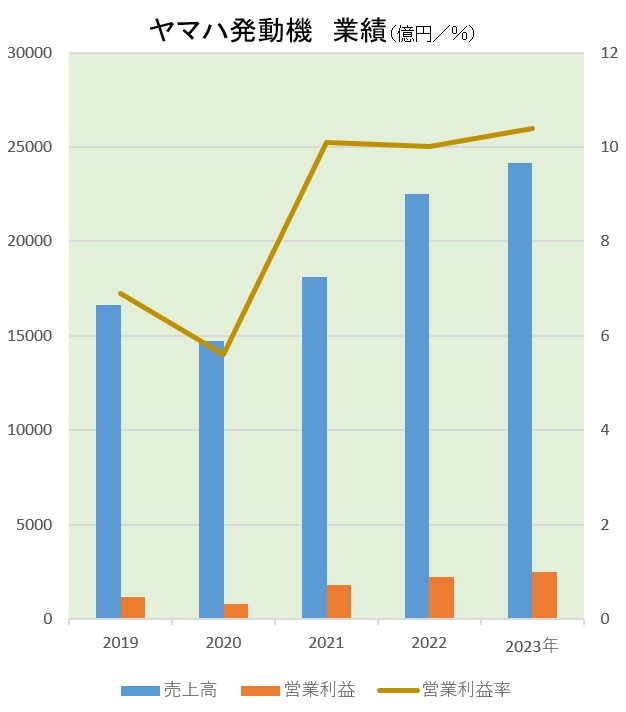

ヤマハ発動機は2月14日、2023年12月期の連結決算が過去最高の売上高、営業利益を達成したと発表した。売上高は2兆4148億円で前期比7.4%増加、営業利益が2507億円で同11.5%増加、経常利益は2420億円で同1.1%増加、親会社株主に帰属する当期純利益では1641億円として同5.9%減少であった。為替換算レートは米ドルが前期比9円の円安141円、ユーロは同14円安の152円であった。

二輪車の出荷台数増加と価格転嫁で増収・増益とし、マリン事業は大型船外機やウォータービークルの出荷増加、ロボティクスは中国市場低迷により減収・減益としている。

売上高は二輪車や大型船外機の堅調な需要に加え、サプライチェーンの平常化と物流・生産課題などの改善により供給量が増加し増収とした。営業利益では販売台数の増加、原材料などコスト高騰に対する価格転嫁の効果が拡大、円安によるプラスの効果で増益となった。親会社株主に帰属する当期純利益は、金利スワップ評価損や為替差損益、投資有価証券評価損および前年の投資有価証券売却益などの影響を受け、減益であった。

財務体質は、ROE(自己資本利益率)は15.4%で前期比3.3ポイント減少、ROA(総資産利益率)では10.5%で同0.7ポイント減少したが、中期経営計画の目標水準を上回ったという。また、自己資本は1兆1235億円で前期末比1204億円増加し、自己資本比率は43.7%で同2.3ポイント減少。フリーキャッシュフロは368億円のマイナスで同336億円減少。

一方で、当期は中期経営計画で掲げているポートフォリオ経営の取り組みが進んだとしている。事業構造改革の進捗ではパワープロダクツ事業の事業譲渡契約締結に加えて、スノーモビル事業およびプール事業からの撤退を決定。また、新規・成長事業の開発力強化のため、連結子会社ヤマハモーターエレクトロニクス株式会社との合併について検討を開始した。

事業業績では、二輪車事業を含むモビリティの業績は、売上高1兆5818億円で前期比7.7%の増加で、営業利益は1243億円で同42.3%の増加であった。このうち二輪車の売上高は1兆4081億円で前期比9.0%増加し、営業利益では1222億円で同44.2%増加した。

二輪車は欧米で需要が堅調に推移し、欧州はモデルにより在庫調整を行った。新興国では景気低迷が続くベトナムと中国を除き、アジアを中心に多くの国で需要が増加するなど、欧米とインドネシア、インド、ブラジルといった新興国で販売台数が増加した。営業利益は販売台数増加を主因に、価格転嫁や円安によるプラス効果などで増益となった。

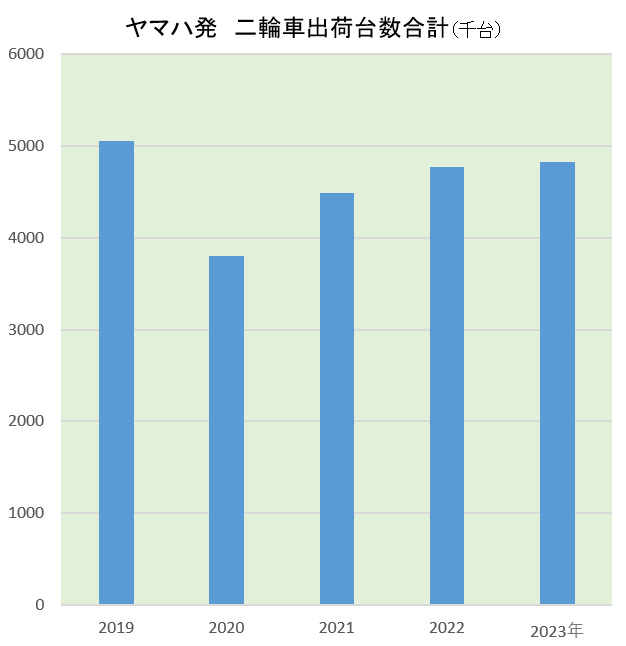

2023年の地域別出荷(販売)台数は、全体では前期比1.1%増加の482万7000台。日本は同20.0%減少の7万6000台、北米が同11.8%増加の7万6000台、欧州は同5.0%増加の20万9000台、アジアが同1.5%増加で388万3000台、その他は同0.5%減少の58万3000台であった。

2024年の予想

売上高を2兆6000億円で前期比8.0%増加、営業利益が2550億円で同2.0%の増加、営業利益率が同0.6%減少、当期利益では1750億円で7.0%の増加を見込む。二輪車供給改善や原材料や海上運賃のコストアップ緩和を織り込み、4年連続で過去最高の売上高・営業利益の更新を目指すとしている。

二輪車ではプレミアムモデルの供給で増益とする一方で、販促費や人件費の増加により減益を見込む。減益については、市場在庫の増加と競争環境の激化を理由に挙げる。原材料費や海上運賃の上昇を受け値上げを行ってきたが、競合他社が値下げをしているなかで同社は販促費を増やす必要があるとしている。2025年以降に在庫も適正になり、需要が安定すれば激しい値下げ競争にもならず長期化はしないとの考えを示す。

二輪車の出荷台数では前期比3.0%増加の496万6000台で、このうち日本は同9.0%増加の8万2000台としている。売上は前期比5.0%増加の1兆5000億円、日本は14.0%増加の510億円を目指す。