ホンダ 増収・減益に 25年3月期の連結決算 二輪、営利で過去最高 次期の国内販売見込みも

2025.05.14

ホンダが5月13日に発表した、2025年3月期の連結業績は増収、減益であったとした。営業利益では四輪事業での製品保証見積変更影響や中国、ASEANでの販売台数の減少が響いたが、二輪で世界市場全体の販売台数が増加したほか、低コスト体質による安定基盤が貢献した。2026年3月期の連結見通しでは、売上収益や営業利益、当期利益でも前年同期比で減少としている。二輪は世界全体の販売台数はプラスとしている。

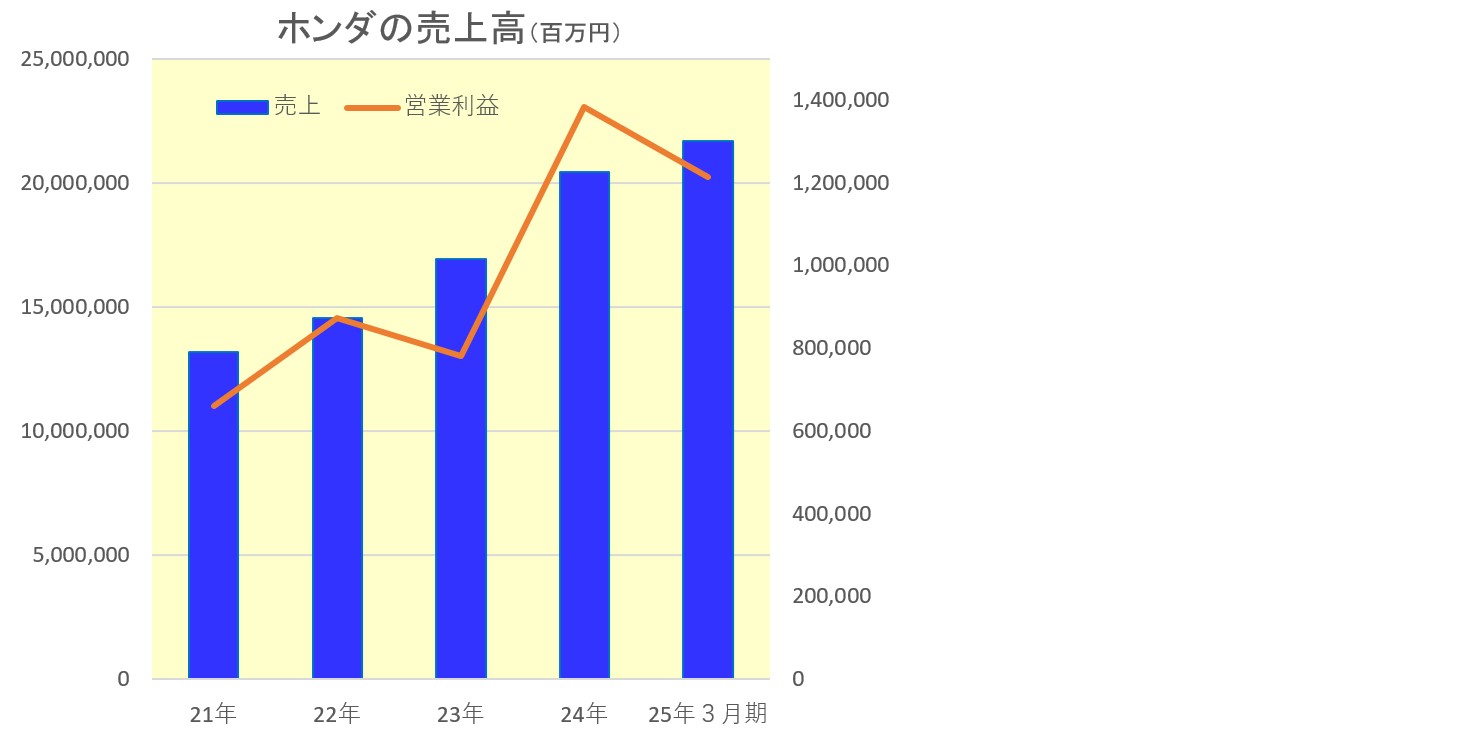

2025年3月期の連結売上収益は前年同期比6.2%増加の21兆6887億円、本業の儲けである営業利益は同12.2%の減少で1兆2134億円、営業利益率は1.2ポイント下がり5.6%、税引き前利益は同19.8%の減益で1兆3176億円、親会社の所有者に帰属する当期利益では同24.5%の減益の8358億円であった。

二輪事業における増加や為替換算による増加などの影響で売上収益が増加したものの、売価およびコスト影響による利益増などがあったが、四輪販売での影響による利益減や研究開発費の増加および四輪での保証見積変更の影響などが響いた。また、アジア地域の持分法による投資損益の減少などの理由を挙げる。

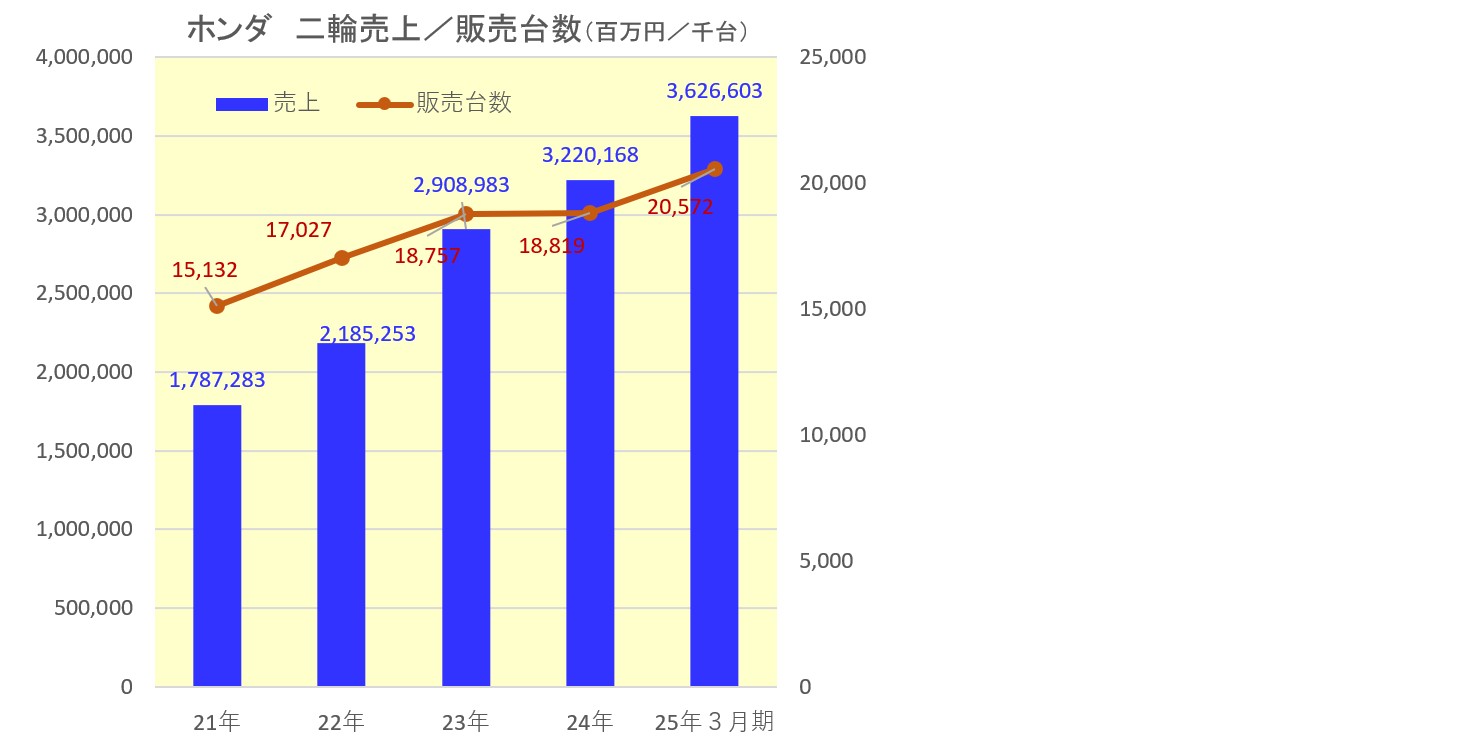

二輪事業の売上収益は前年同期比12.6%増加で4064億円増え3兆6266億円、営業利益が同19.3%増加で1072億円増え6634億円であった。四輪事業の売上収益は同4.9%増加で6763億円増え14兆4678億円、営業利益が同56.5%減少で3167億円減って2438億円。金融サービス事業では売上収益は同8.0%増加で2604億円増え3兆5122億円、営業利益が同15.2%増加で416億円増えて3156億円であった。

二輪の販売台数は、主にアジアで増加し全体を押し上げた。世界全体で前年同期比9.3%増加の2057万2000台。このうち日本は7.1%減少の22万4000台、北米が同10.0%増加し54万8000台、欧州は同8.0%増加し47万5000台、アジアが9.1%増加の1747万8000台、その他で13.7%増加の184万7000台であった。

日本での二輪の売上収益は前年同期に比べ6.3%減少し1066億3200万円であった。

◆2026年3月期の見通し

連結売上収益は前年同期比6.4%減少の20兆3000億円、営業利益が同58.8%の大幅減少で5000億円、利益率は2.5%、税引き前利益は同62.8%%の減益4900億円、親会社の所有者に帰属する当期利益では同70.1%減益の2500億円としている。為替レートは米ドルで135円とする。設備投資は同15.4%増加の6200億円を計画。

このうち二輪の世界販売台数は前年同期よりも72万8000台増加の2130万で、日本が同1万4000台減少の21万台、北米は同3000台減少の54万5000台、欧州は同4万5000台減少の43万台、アジアでは同58万7000台増加の1806万5000台、その他では同20万3000台増加で205万台を予定。