川崎重工 23年度決算で「増収減益」 二輪車販売台数、前年比2割減に 24年度は過去最高益を予想

2024.05.11

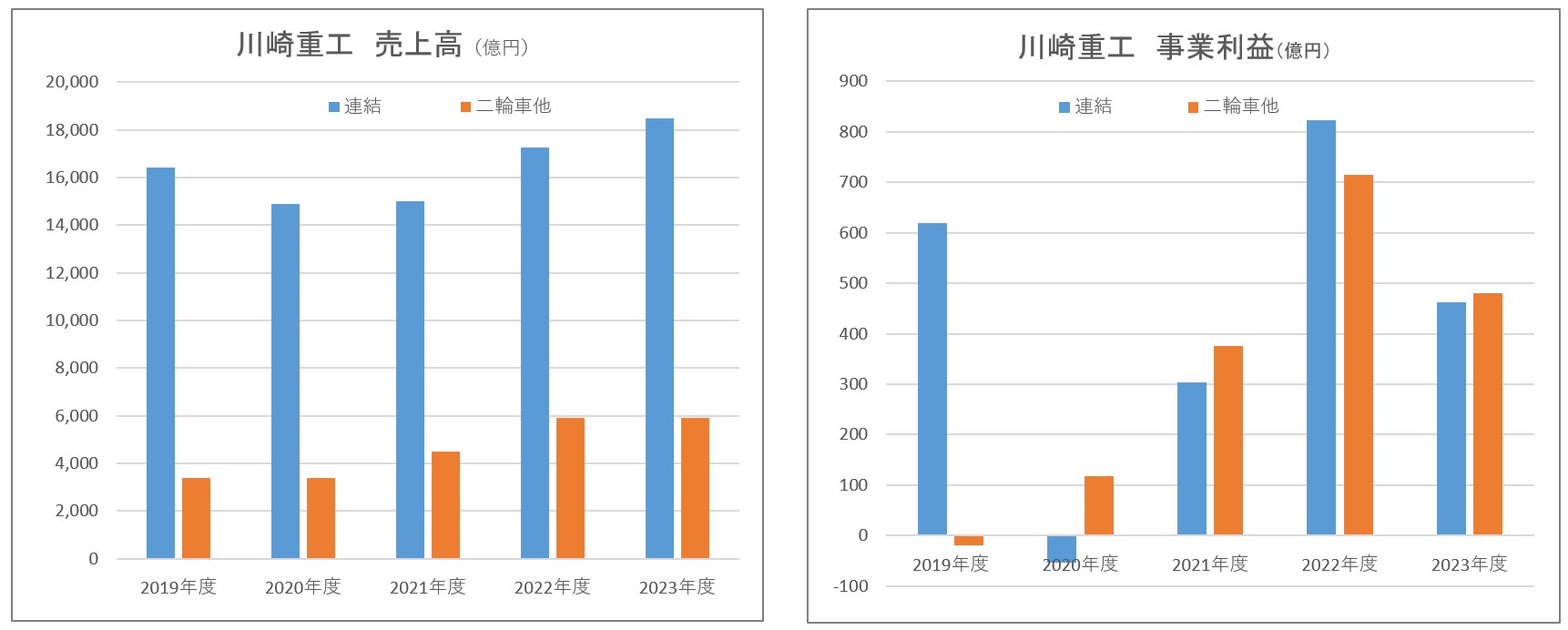

川崎重工業株式会社は5月9日、2023年度の連結決算を発表し、増収減益であったとする。売上収益は前年度比7.2%増加の1兆8492億8700万円、事業利益では同43.9%減少で462億0100万円、親会社の所有者に帰属する当期利益は同52.1%減少し253億7700万円であった。事業利益率は2.5%、税後ROICは2.8%、ROEは4.2%となった。

経営概況として、米国では良好な雇用情勢や所得環境により個人消費を中心に堅調さを維持していたが、中国での不動産不況の長期化、地政学リスクの増大などで先行きは引き続き不透明な状況を挙げる。国内は、物価上昇を上回る賃上げなどによる消費マインドの改善が見込まれ、設備投資の拡大やインバウンド需要により、緩やかな景気回復が続いたが、日銀の政策変更による金利の上昇、それに伴う為替相場の変動など、経済への影響を挙げる。

こうした中でグループの連結受注高は、車両事業、精密機械・ロボット事業などで減少したが、航空宇宙システム事業などでの増加が貢献した。連結売上収益では車両事業、航空宇宙システム事業などが増収となったことで、全体でも前期比で増収となった。

事業利益はエネルギーソリューション&マリン事業などで増益であったが、航空宇宙システム事業、パワースポーツ&エンジン事業、精密機械・ロボット事業での利益悪化などにより前年度比で減益。親会社の所有者に帰属する当期利益も減益となった。

事業のうち二輪車が含まれるパワースポーツ&エンジン事業では、主要市場の米国と欧州で需要は堅調で推移したが、各メーカーの供給量が拡大したことで激しい市場競争であった。同時にレクリエーション需要が弱まっていることから、欧米以外は全般的に中大型二輪市場が縮小傾向であったとする。

こうした中で同事業の連結売上収益は、北米向け四輪車と欧州向け二輪車が増加したが、中国、東南アジア向け二輪車と汎用エンジンが減少したことで前期並みの5924億円となった。事業利益は固定費の増加や米国向け四輪車に係る一部機種のリコール関連費用の計上などにより、前期に比べ234億円減益の480億円であった。

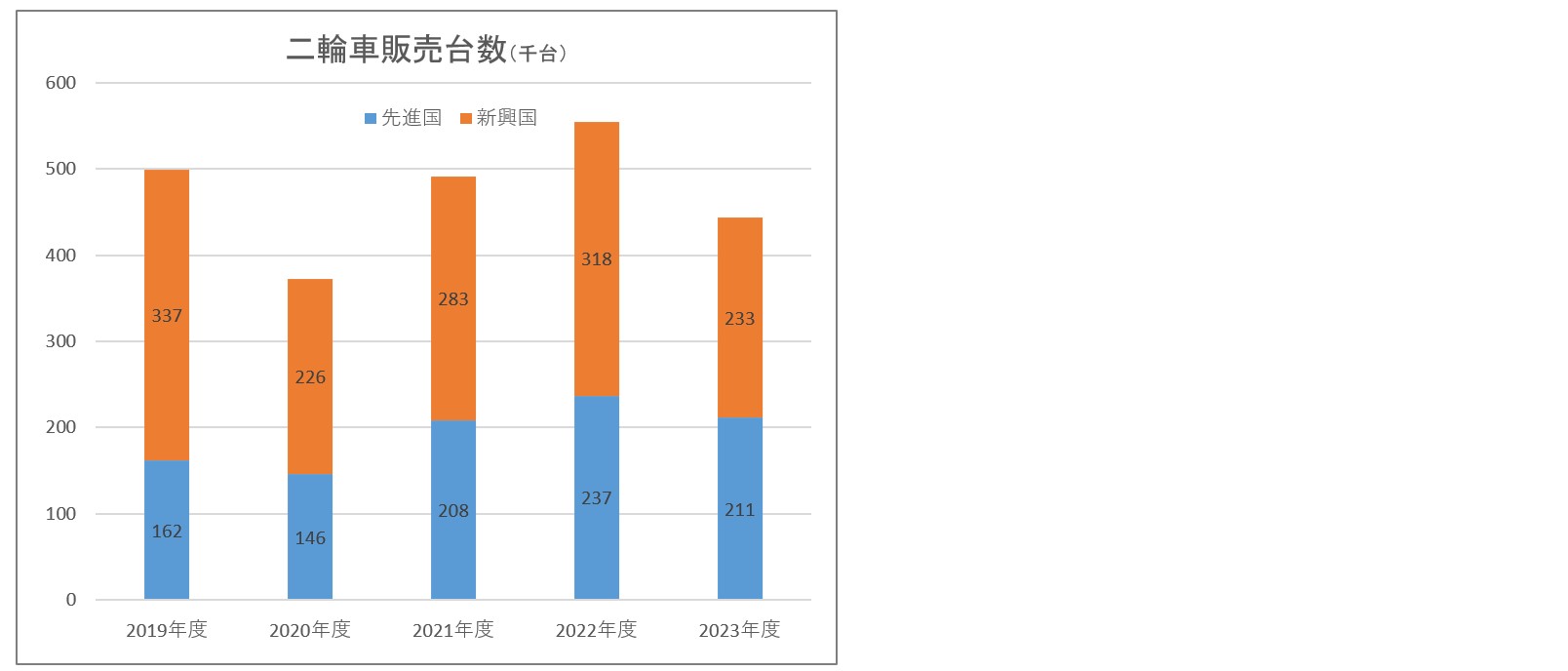

二輪車の2023年度の全販売台数は、前年度55万5000台に比べ20.0%減少の44万4000台であった。日本が前年度2万7000台に比べ14.8%増加の3万1000台。米国が前年度13万台に比べ27.7%減少の9万4000台、欧州が前年度6万7000台よりも13.4%増加して7万6000台、豪州を含むその他で前年度1万1000台よりも27.3%減少し8000台であった。

新興市場はフィリピンが前年度の20万9000台よりも減少し14万3000台、インドネシアが同4万3000台よりも減って3万9000台、中南米は同1万1000台から1万2000台に減少、その他で同5万3000台よりも減少し3万8000台となる。

◆2024年度の業績予想 過去最高益の更新へ

次期2024年度のグループ業績予想では、大幅な増益を見込み、過去最高益を更新するとしている。売上収益は前年度比21.7%増加の2兆3600億円、事業利益を同181.9%増加の1300億円、親会社の所有者に帰属する当期利益は同208.3%増加の780億円。為替レートは1ドル140円、1ユーロ150円を前提としている。2030年度までに事業利益率10%超を目指す。

取り組みとして二輪関連のパワースポーツ&エンジン事業では、市場動向に応じた製品の供給を挙げ、新機種の投入、販売状況に応じ機動的に生産・販売計画を変更し、適正な在庫水準を維持するなどとしている。二輪車の販売台数予想では、全体で前年度比17.1%増加の52万台とする。